儿子沉迷手机爸爸帮请

儿子沉迷手机爸爸帮请 游客吐槽25元看海洋馆

游客吐槽25元看海洋馆 陆鸿 他的逆袭故事感

陆鸿 他的逆袭故事感 加大技术防治网暴力度

加大技术防治网暴力度 他到全国近百个村庄

他到全国近百个村庄  手动档车油耗持续增加

手动档车油耗持续增加

丝路文旅消费市场强劲

丝路文旅消费市场强劲 李强总理出席记者会并

李强总理出席记者会并 庆祝洒红节

庆祝洒红节 马来西亚:一起去看大熊

马来西亚:一起去看大熊 赛陀螺 迎“三八”

赛陀螺 迎“三八” 十四届全国人大一次会

十四届全国人大一次会近日,“隔离1天,保险公司给你补贴200元”“人在家中坐,钱从天上来,59元管一年”的隔离险在网络上走红。一些投保人发现,这类保险购买容易理赔难,且多款隔离险已经下架。

现象:刚买的隔离险却纷纷下架

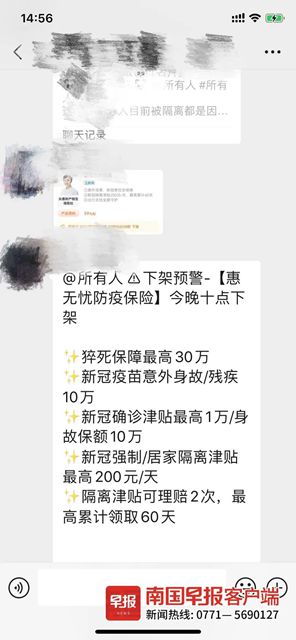

3月4日,南宁市民李先生在互联网上购买了一份众惠相互惠无忧防疫保险,保费为59元/份,海报上只简单提示保障的内容有新冠强制隔离津贴。

▲李先生购买的这款隔离险已经下架。图源:网络

李先生的保险代理人瞿江(化名)透露,2021年下半年,国内一些保险公司开始推出隔离险。瞿江表示:“近半年来,我已为500多名客户办理理赔,涉及金额近300万元,这些客户大部分是2021年底因西安疫情被隔离的人员,有的是全家购买,有的是单位员工集体购买。2022年3月,国内一些地方出现了疫情,我代理的众惠相互惠无忧防疫保险销售量达到6500人,李先生便是其中之一。”

令人意外的是,这些隔离险近日却相继下架。3月27日,某保险公司的一名工作人员向记者表示,该款产品渠道正在调整,目前没有办法投保,且不确定会不会重新上线。

▲保险代理人在网上发布隔离险下架预警。图源:手机截图

部门:下架是规范管理的必然

“下架是市场逐步规范的结果。”一名广西保险监管部门的工作人员表示。早在今年的2月7日,银保监会就发布了《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》,要求保险公司不得通过欺骗、隐瞒或者诱导的方式,对保险产品的保障责任等重要情况作出容易引人误解的宣传或者说明。

3月14日,李先生因到达中高风险地区所在的市县(他未到中高风险地区),被社区要求居家隔离或居家健康监测14天。他此时才注意到:理赔需要满足去过中高风险地区和被防疫部门强制(居家或集中)隔离两个条件,但他未满足前一个条件。

无独有偶,李先生的邻居小梁在购买铁路车票时,顺便购买了一份隔离险,其理赔条件是被防疫部门要求集中隔离。3月初,小梁被社区要求居家隔离,也无法理赔。

李先生坦言,投保前,他没有仔细看保险条款,但“看到微信群里都在转发隔离险下架预警,觉得不买就亏了”。

记者注意到,在消费者服务平台——黑猫投诉上,共有1927条针对隔离险的投诉,有的是因为保险公司夸大宣传,有的是飞机乘客未主动勾选的情况下,默认捆绑了180元的隔离险。

提醒:投保前看清免责条款

据了解,目前市面上在售的隔离险仅有一两款,保险条款相当严苛。

对此,保险监管部门发出了隔离险消费提示:消费者购买隔离险前,要看清责任免除条款。有些隔离险规定,被保险人虽被集中隔离但未自费支付隔离费用的,保险公司不承担理赔责任;一些隔离险条款中约定责任是“集中隔离”;还有部分 “集中隔离”是特指疑似患者实行集中隔离监测,且每个患者须处于一个单独的隔离空间;此外部分隔离险只适用于被保险人被认定为密接者或处于中高风险地区,同时被当地政府或防疫部门通知要求集中隔离的情况。其次,消费者理赔前,要向保险公司咨询,了解理赔所需材料,留存理赔证据。有时,一张家门口贴着封条的照片,也能起到作用。

记者 巫碧燕